ITパスポート試験 用語辞典

(Wikipedia 株主総会より)株主総会(かぶぬしそうかい)とは、株式会社の機関の一つであり、株主を構成員とし、株式会社の基本的な方針や重要な事項を決定する。株主は株式会社の実質的な所有者であり、言い換えれば、倒産時でない限り、残余請求権者であることから、重要な意思決定は株主総会に委ねられている。なお、株主は株主総会を通しておよそ会社に関することであれば、いかなる事項についても決議できるという理念(株主総会の万能機関性)は、所有と経営の分離などの現実もあり、すべての類型の株式会社において共有されているわけではなく、日本法、アメリカの州法、ドイツ法、フランス法においても一定の範囲で株主総会が決定できない事項が経営者側に留保されている。

日本の株主総会

日本の会社法の条文は、以下で条数のみ記載する。

日本では、会社法・第2編株式会社 第4章機関 第1節株主総会及び種類株主総会(295条~328条)で規定されている。

概説

日本の会社法においては、機関構造の柔軟化が図られているが、株主総会は取締役とともに必要的機関とされている。それに対して取締役会、監査役(381条)、監査役会(390条)などは任意設置機関であり、設置されない場合には株主総会が直接これらの機関の代替機能を有し、特に取締役会非設置会社においては株主総会の指示のもとに取締役が法律上、法律外の各行為を行うことができるようになった(362条4項)。それに伴い、閉鎖会社(公開会社ではない株式会社:107条)では、「取締役を株主に限る」とする定款の定めも有効と解される。

株主総会の権限については、取締役会非設置会社と取締役会設置会社とでは範囲が異なる。前者においては株式会社の組織、運営、管理その他株式会社に関する一切の事項を決定できるとされているが、後者(362条)においては法律に規定する事項及び定款で定めた事項に限り、決議をすることができるとされる。なお法律の規定により株主総会の決議を必要とする事項について、取締役、執行役、取締役会その他の株主総会以外の機関が決定することができることを内容とする定款の定めは、その効力を有しない(295条)。

株主総会の構成員は上述の通り株主であり、1株以上(定款において1単元の株式数の定めがある場合には1単元以上)の株式を有する株主によって構成される。

開催時期

株主総会は開催時期により、決算承認とそれに伴う剰余金分配決議と役員の選任決議を行う定時株主総会と、合併や会社分割、株式交換などの重大な決定事項の発生する際に臨時に開かれるいわゆる臨時株主総会に分けられる。

日本に多い3月期決算の会社の場合、基準日制度の関係(決算日を基準日に設定する慣例により、基準日の有効期限が3ヶ月以内と定められていることによる)から6月後半までに定時株主総会を開催する必要があり(124条2項)、いわゆる集中日と呼ばれる6月最終営業日の前営業日(ただし、これが月曜日である場合はその前週の金曜日)の特定日に多くの会社の定時株主総会が開催される傾向にある。これは、総会を特定の日に集中させることで総会屋の出席を実質的に排除し総会を円滑に進める(後述しゃんしゃん総会参照)目的があった。

2006年(平成18年)5月に施行された会社法においては、同法が委任する法務省令(会社法施行規則)により、公開会社が株主総会の集中日(これも公開会社が開催するものの集中日に限る)に総会を開催したり、それ以外の会社であっても、定款の定めや全株主の同意なくして、過去に開催した場所と著しく離れた場所で総会を開催するなどの場合は、招集通知においてその理由を説明することを義務付けられており(会社法施行規則63条1号ロ、63条2号)、集中日開催に一定の制度的な歯止めがかけられた。

総会屋の活動が以前と比べるとやや弱まったことや、株主総会を、会社をアピールする舞台として捉える考え方(インベスター・リレーションズ)が浸透してきたため、一般個人株主にも出席しやすい土曜日や日曜日に定時株主総会を開く会社が増加してきている。2004年の事例では、東京証券取引所に上場している3月期決算企業の64%が6月29日に株主総会を実施したが、集中日開催がピークに達した1995年の96%から大幅に減少し、実施日の分散化が進んでいることを示している。

招集手続

2005年(平成17年)改正前の商法旧会社編においては、原則として、取締役会の決議に基づいて代表取締役が招集するのが通常であったが、会社法においては(取締役会の設置自体が任意となったため)取締役が招集するとのみ規定されている(296条3項)。

6か月前より総株主の議決権の100分の3以上の株式を有する少数株主(公開会社の場合。複数の株主によって保有要件を満たすことは可能。)は、会議の目的、招集の理由を書面で取締役に提出して招集請求ができる(297条1項)。なお、保有期間の要件は定款で短縮可能である。招集請求後に取締役が株主総会の招集を怠った場合は裁判所の許可を得て株主自ら総会を招集することもできる(297条4項)

株主に出席の機会と準備の時間を与えるため、会日より2週間前に招集通知を発しなくてはならない(299条1項)(書面決議を採用していない公開会社ではない株式会社においては1週間)。

なお、全員出席総会の場合には招集手続の瑕疵が事後的に問題となることはない(最高裁判例昭和60年12月20日民集39巻8号1869頁)。招集通知への記載事項(298条1項、299条4項)

- 株主総会の日時及び場所

- 株主総会の目的である事項があるときは、当該事項

- 株主総会に出席しない株主が書面によって議決権を行使することができることとするときは、その旨

- 株主総会に出席しない株主が電磁的方法によって議決権を行使することができることとするときは、その旨

- 法務省令で定める事項

会社法においては、株主総会において全員の株主の同意がある場合は招集手続は不要とする明文の規定が置かれた(300条)

株式会社又は総株主の議決権の100分の1以上の議決権を有する株主は、株主総会に係る招集の手続及び決議の方法を調査させるため、当該株主総会に先立ち、裁判所に対し、総会検査役の選任の申立てをすることができる(306条1項)。

取締役会設置会社においては、取締役は、定時株主総会の招集の通知に際して、株主に対し、承認を受けた計算書類及び事業報告を提供しなければならない(437条)。

招集の手続が法令若しくは定款に違反し、又は著しく不公正なときには、株主等は、株主総会等の決議の日から3箇月以内に、訴えをもって当該決議の取消しを請求することができる(831条)。

開催場所

開催場所は、商法旧会社編の規定(改正前商法第233条)で、本店(本社)の所在する市区町村か、隣接する市区町村に限られていたが、会社法においてはどこでも開催可能になった(298条1項1号)(大阪に本社のある会社が東京で、あるいは外国で総会を開催することも可能。但し定款で開催場所を限定することもできる。)。ただし、上記のとおり、会社法施行規則の規定により、異なる株主総会の開催場所の選定につき取締役はその理由について説明を求められる場合がある。

なお、特に株主数の多い上場会社の場合、会場としては会社社内の施設(大会議室、本社工場の体育館など)や社内に広いスペースが取れない場合には、広いスペースが確保できる近在大型ホテルの宴会場、イベントホールなどで行われることが多い。

株主提案権

- 議題提案権(303条)

- :6ヶ月以上前から議決権の1%以上または300単元以上保有し続けた(非公開取締役会設置会社では保有し続けている必要は無い)株主は、取締役に対し、一定の事項を株主総会の目的とすることを請求することができる。

- 議案提案権(304条)

- :議決権のある株主は過去三年以内賛成10%未満の議案再提案など例外を除き、株主総会の場において株主総会で議決すべき議案を提出することができる。

- 通知請求権(305条)

- :303条を行使した株主は、総会の8週間前なら株主総会招集通知にその提案の要領を記載することを請求することができる。

決議方法(議決権行使)

株主の議決権

株主は、代理人によってその議決権を行使することができるが、出席することができる代理人の数には制限がある。株主総会決議

株主総会決議

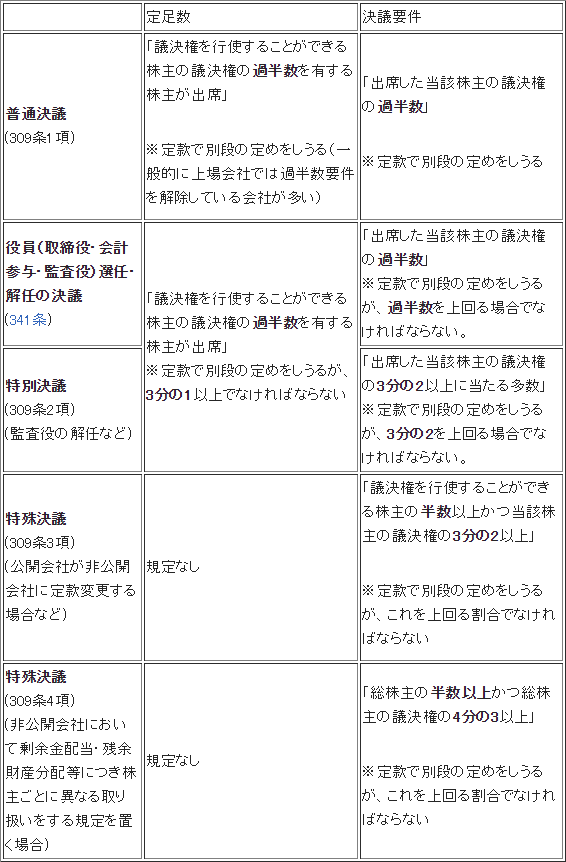

各株主(議決権制限株主および当該会社自身を除く)は、1株または1単元株毎に1票を有し、通常は多数決によって議事を決する(308条、309条)。ただし、会社法が定める一定の事項については特別多数による決定(特別決議(309条2項))または特殊決議が要求される(309条3項4項)。なお「4分の3特殊決議(4項特殊決議)」は会社法により初めて定められた決議方法である。

- 株主総会の決議の省略(319条)

決議の種類

電磁的方法による議決権の行使

議決権行使の投票については2002年の商法改正で、インターネットによる投票も可能になり、会社法にも引き継がれた。会社が容認すればインターネットによる投票も可能になり(310条)、2004年のソニーや川崎重工業、NTT、NTTドコモ、日興コーディアルグループ、三井トラスト・ホールディングスなど14社が携帯・ネット端末等による投票を認めるようになった。

しかし、議決権電子行使プラットフォーム(2006年運用開始の機関投資家用のシステム。2002年の商法改正によりインターネット投票ができるようになったのは個人のみ)への参加が全体の2割に届かない状況(例えば、トヨタ自動車やキヤノンでも参加していない)であるのを見ても、インターネットによる議決権行使は普及していない状況が伺われる。

議事録

株主総会の議事については、法務省令で定める()ところにより、議事録を作成し株主総会の日から本店に10年間、議事録の写しをその支店に5年間、備え置かなければならない(318条)。

株主総会の運営

総会屋

総会屋とは、株主総会において株主としての地位を利用して会社から不当な利益を得ている者をいう。会社から利益を与えられて、株主総会を短時間で終わらせる調整・根回し等に努める与党総会屋と、株主総会の妨害を予告して会社から利益を得ようとし、得られない場合には株主総会を妨害しようとする野党総会屋に分類される。

これらの総会屋の存在は、特に上場会社において株主総会で決算書等が順調に報告承認されることが現任取締役への株主の信頼度を示すものと考える会社が多かった日本特有の事情に根ざしており、一時は一般の株主の権利行使の妨げとならないか「いわゆる特殊株主」として議論され「株主総会の正常化」が問題視されるほどであったが、会社の株主への株主権の行使・不行使に基づく利益供与の禁止(970条)の法制化が1981年(昭和56年)商法改正で実現し、同時に導入された単位株主制度(現・単元株主制度)による単位未満株主の議決権の排除により現在は沈静化の方向に向かっている。しかし、総会屋に対して露骨に金品の授受を行わないようになっただけで、特定の経済誌への広告の出稿要求や観葉植物のレンタルといった見えにくい形で総会屋への利益供与は継続しているとする見方もある。

総会屋

しゃんしゃん総会

総会屋対策のため、あるいは会社の方針を株主に非難されるのを避けるため、議事進行を故意に早める総会の俗称。会社の与党株主(従業員持株会担当者や総務部門から招集されていた)が総会の席の前面を陣取り、会社側の説明に大きな拍手や「賛成!」などの大きな声で議事を早く進める。他の株主の意見はかき消され、総会は30分以内に終わることが多い。

この様な総会はオーナー会社に多く、オーナー以外の株主が株価の変動差益にしか興味を持たないため起こり得る日本独特のものであるが、株主総会の本来の意義からは大きく逸脱していると問題視されていた。総会屋よりも悪質であるという意見もある。

近年は、多くの場合、平日に出席してくれた株主の意見を反映させるべく質問時間を多く取ったり、経営陣との懇親会を総会後に設けたりするなど個人株主を優遇する会社が増加し、株主総会の開催時間は1990年代以降、やや長くなる傾向にある。また、アクティビスト(後述)の登場により、従来は安定株主とされてきた機関投資家も主に買収防止策や責任免除に関わる定款変更や役員の退職慰労金の議案などにつき反対意見を投じる場合も多く見られるようになっている

株主民主主義

絶対的な大株主の存在しない上場会社の株式を大量に取得した上で、株主価値の向上や株主への利益還元といった事象について、ファンドマネージャーが株主総会以外で経営者がIR活動として行う「スモール・ミーティング」や「機関投資家説明会」などの場で、経営陣の意向を、より市場株価を向上させる方向へ誘導させるよう直接活動するアクティビストと呼ばれる株主が2003年以降、日本にも多く現れるようになった。

アクティビストの多くはファンドマネージャーであり、古くは村上世彰率いるMACが日本の代表的アクティビストだったが昭栄や東京スタイルなどの個別の投資案件では必ずしも成功しているとは言いがたかった。しかし、2003年12月にソトー、ユシロ化学の投資案件を手がけたウォレン・リヒテンシュタイン (Warren Lichtenstein)率いるスティール・パートナーズの成功により、一気にアクティビストによる経営者への影響力が注目されるようになった。2003年以降、活発な動きを見せているこのような外資系ファンドとしては、ダルトン・インベストメント、カーライル、ユニゾン・キャピタルなどがある。また、こうした一部株主の動きに触発され、これまで株主総会では経営者寄りの姿勢を見せていた日本の大手投資家たる企業年金基金連合会が、株主価値向上に関わる議案についての議決権行使基準を2003年に策定し、以降、公表するようになっている。

これらのアクティビストは「株主価値の向上」といった株主の立場からの正論と、豊富な資金力を背景に、経営陣により一層の株主価値の向上施策の提案(主に増配や自己株の買付け等の株主還元政策や事業のM&Aを通じた選択と集中といった大雑把な内容が多い)を株主総会の時期を意識しながら行っており、これまでの「物言わぬ株主」が「発言する株主」として株主総会の場で剰余金処分案(配当)や役員選任議案について株主提案権の行使も含めた行動を起こすことが決して珍しいことではなくなってきている。

これまで経営陣が提出する株主総会議案については、重要議案は概ね会社の意向通りに決議されるのが常であったが、2006年には共に上場会社である大阪製鐵による鐵の完全子会社化が投資ファンドのいちごアセットの反対活動(いちごアセットは株式交換比率が不当に低いことを理由に他の株主にも反対票を投じるよう呼びかけた)により否決される事態となった。

こうした一定の投資方針と資金量を持つファンドが、日本の株主総会、ひいては経営陣の意思決定に大きな影響を与えている事象を「株主民主主義」と呼ぶ。

参加への障害

一方で、機関投資家が日本の株主総会に参加するためには、以下の障害が指摘されている。

- 総会が特定の週に集中している - 総会開催日は特定の日からは分散される傾向にあるが、週単位で見れば固まっている。さらに、総会議案が届いてから送り返すまでの期間は、平均3日と非常に短い。そのため、機関投資家は短期間で大量の判断を行わなければならない

- 議案の情報量が少ない - 判断を行う際の判断材料が少ない

- 議決権行使は紙で行うところが大部分。電子投票であれば、上述の議案への返送における期間の短さはかなり改善される

議決権を積極的に行使する「物言う株主」が注目されるようにはなったが、そもそも議決権の行使までのハードルが高く、株主民主主義が普及しているとは言い難い。「「株主の権利が強くなりすぎた」と判断するのは間違い」より引用と言える。

株主総会における株主へのサービス

個人株主を重視する会社の株主総会においては、会社の企業活動のアピールのために、色々な特典を用意して、株主が参加してもらえるようなサービスを行なっている。しかし、この点については、株主の議決権行使に関する利益供与にならないかといった論点があると同時にファンドからは「日本の株主優待制度等は大口株主を軽視している」という指摘がなされている。

主なサービスには以下のものがある。

- お土産

- 多くの会社において、出席した株主にお土産として自社製品や茶菓等が配られる。

- 会社決算説明会の開催

- 総会後、会社の事業内容について知識のあまりない個人株主に対して、事業活動や組織について噛み砕いて説明する場を設ける場合がある。とりわけ、一般消費者になじみ(接点)がない生産財・中間財メーカーなどが積極的に行っている。

- 懇親会の開催

- 総会後、飲食接待を行なう。その場で各役員が、各株主と直接対話する場合も多い。また、飲食業(外食産業・中食産業)を営む会社では、新商品を中心に自社の商品を試食してもらうために提供する場合もある。ゲームソフトの会社では総会中に同伴の子供が自社ソフトのプレイを楽しめるようになっていたり、終了後に新商品の試用ができるようになっていたりする。

- コンサート

- 音楽関連の会社(レコード会社や能事務所など)では、会社がプロデュースする音楽家(アーティスト)の演奏会を行なう場合がある。

- 託児所

- 総会開催中に、同伴の子供を対象に託児サービスを行っている会社もある。

不祥事の起きた会社での総会

不祥事が起きてしまった会社での株主総会は、株主たちによる会社への断罪の場となり壇上の経営陣に対し罵声まじりの批判が浴びせられる。当然総会はすんなり終わらず長時間に及ぶ事もある。場合によっては前述の役員の解任決議等に発展する事態もありうる。

出題例

「経営・組織論」の用語

「企業活動」の他の分野

「ストラテジ系」の他のカテゴリ

このページのWikipediaよりの記事は、ウィキペディアの「株主総会」(改訂履歴)の記事を複製、再配布したものにあたり、このページ内の該当部分はクリエイティブ・コモンズ 表示 - 継承 3.0 非移植 ライセンスの下 に提供されています。

Pagetop