ITパスポート試験 用語辞典

【Corporate Governance】

(Wikipedia コーポレート・ガバナンスより)

コーポレート・ガバナンス (英:corporate governance) とは、企業の不正行為の防止と競争力・収益力の向上を総合的にとらえ、長期的な企業価値の増大に向けた企業経営の仕組み。企業統治(きぎょうとうち)とも訳される。

首脳部で決定された方策をいかに実行するかはマネジメント(運営)、その運営状況をいかに管理・監督するかは内部統制(内部管理・監督、Internal control)、さらに企業のシステムが健全に機能しているかを審査するのは監査(内部監査と外部監査に別れる)という。

概要

資本主義における経済活動において株式会社という組織は大きな地位を占め、その活動は株式会社の真の所有者である株主や消費者、従業員、取引先、系列会社、債権者(銀行や社債保持者、掛売元など)さらに広義には地元の市民など社会全般に大きな影響を与える。特に近年では企業の巨大化および多国籍化が進行しているためその影響が絶大さらに広範囲に及びため企業の適切で健全な運営は近代社会の発展における大きな課題の一つとなっている。

企業の統治において特に問題となるのはその数において分散および分断されている株主や他の利害関係者(ステークホルダー)に対して、実際に企業を運営しその内容の実情を直接に知っている経営陣が強い立場にあることで、そのため前者にとってその正当な権利の主張およびその行使が非常に難しいという構造上の問題が存在することである。さらにその問題を複雑にするのは前述の利害関係者の目的は多くの場合に相反することである。

例えば株主としては会社の利益の最大化が最も望ましいが、営利のみが企業の運営目的となれば、消費者や労働者や取引先、さらには地元周辺の住民の権利および福祉が損なわれることになる。また株主は株価の上昇を求め短期のリスクの高い経営方針を求めるが銀行側や取引先としては融資の安全性を第一とするためリスクが低く場合によっては成長性の低い経営方針の採用を求めることが考えられる。

さらには経営陣としては企業の拡大によるポストの拡大や報酬の上昇さらには競合企業にたいする対抗意識などから拡大政策を追求することも考えられるが、これが利益無き拡大の追求となる可能性がある。さらに社長や会長が絶大な権力を握ってしまった場合は会社の運営が一個人の独断で行われ、誤った経営判断に対する責任の明確化およびその修正が行われないだけでなく、個人の私欲を肥やすためだけの経営が行われかねない。

また社外の人間は会社の運営に直接にかかわらないため会社の内情や実情の情報の提供を経営陣に依存することになる。この「情報の非対称性」が経営陣外の利害関係者の権利行使の障害となるだけでなく場合によっては経営側の背任の温床ともなりうる。

このような組織上の根本的な問題や矛盾を最小化し企業が株主および他の利害関係者の要求を満たしながら企業の第一目的である「富の創造」を効率的に実行し、経済および社会の発展に貢献するように運営されることを目指すのが企業統治の意義である。1960年代のアメリカで、企業の非倫理的・非人道的な行動を抑止すべきであるという文脈で用いられるようになり、次第に粉飾決算など投資家から見た企業不祥事を防ぐためにどうするかという意味でも使われるようになった。さらに、企業価値・株主価値を増大させるためにいかに企業組織を構築するかという意味も加わるようになった。1980年代から1990年代のアメリカでは、企業買収が進んだことや、機関投資家の発言力が強まったことにより、コーポレート・ガバナンスへの関心が高まった。1990年代以降は、ヨーロッパ諸国や日本でも、多数の企業不祥事が発覚するとともに、経済的な停滞が続く中、コーポレート・ガバナンスが注目されるようになった(⇒#歴史)。

現在、コーポレート・ガバナンスの目的は、(1)企業不祥事を防ぐということと、(2)企業の収益力を強化することという2点にあるとされている。また、それらを社会全体の視点から見た議論と、投資家の視点から見た議論がある(⇒レート・ガバナンスの目的)。

そして、そのために、様々な法制度、組織内の制度、またインフォーマルな慣行が設けられている。それらを性質によって大きく分けると、トップ・マネジメント組織を通じて行われる組織型コーポレート・ガバナンス、証券市場を通じて行われる市場型コーポレート・ガバナンス、そして経営者に対し経済的インセンティブを付与する方法がある(⇒レート・ガバナンスの方法)。

しかし、このようなコーポレート・ガバナンスのための諸制度・慣行を設計し、実施する上では、株主、債権者、従業員などといった様々な利害関係者(ステークホルダー)の利害が衝突する場面がある。例えば、企業買収によって新たな株主が経営者を交代させることができるというのは、重要な市場型コーポレート・ガバナンスの制度であるが、自分たちが会社を所有していると考える従業員らからは反発を招くことがある。そこで、誰がコーポレート・ガバナンスの主権者かという問題が生まれる。これは、「会社は誰のものか」という問いとも置き換えられ、多くの議論を呼んでいる(⇒レート・ガバナンスの主権者)。

歴史

アメリカにおける発展

企業について「ガバメント (government)」又は「ガバナンス (governance)」という言葉が用いられるようになったのは、1960年代のアメリカであった。ベトナム反戦運動の中でのナパーム弾製造に対する批判、公民権運動の中での黒人雇用差別に対する批判、消費者主権運動の中でのゼネラルモーターズ (GM) の独占や自動車設計ミスに対する批判、また各地での公害問題に対する批判が巻き起こり、政府の介入によって企業の非倫理的行動や非人道的行動を抑止すべきであるという観点からこれらの用語が用いられたと考えられている。

1970年代には、オイル・ショックとそれに続く不況の中、リチャード・ニクソン大統領再選委員会への違法献金、ロッキード事件など、企業の贈賄・不正献金事件が相次いで発覚した。このような社会倫理問題としてのガバナンス問題と同時に、ペン・セントラル鉄道の倒産や、ロッキード・エアクラフト社の経営危機に際して、粉飾決算やインサイダー取引が行われていたことが発覚し、投資家の観点から見たガバナンス問題も問われ始めるようになった。

1980年代には、アメリカで大規模な企業買収 (M&A) が進み、企業の経営者は証券市場で敵対的買収の危険にさらされるようになった。一方で、敵対的買収を防ぐために、多くの企業でイズン・ピル(毒薬条項)などの買収防衛策がとられるようになったが、これは経営者が自己の利益のために地位にしがみつくことを許すもので、株主の利益を損なう可能性があるものであった。

そうした中、1980年代から1990年代にかけて、年金基金などの機関投資家がコーポレート・ガバナンスの上で大きな役割を果たすようになった。1974年のエリサ法|従業員退職所得保障法(ERISA法)によって、年金運用者の受託責任が定められた。また、1988年に労働省が出したエイボン・レターによって、資産運用を受託した機関投資家は委託者に代わって運用対象となっている企業の議決権を行使するよう勧告された。これらによって、年金基金などの機関投資家は、株式運用に当たって株主価値の増大を強く意識するようになり、企業に対して利益向上への強い要求をするようになった。このような市場からの圧力を受けて、アメリカの企業ではリストラ(企業の再構築)が進み、また、1990年以降、多くの企業でポイズン・ピルを撤廃する株主総会決議が行われた。さらに、1990年代初頭には、GM、IBM、アメリカン・エキスプレスなどの大企業で、投資家の後押しを受けた社外取締役によってCEOが交代させられるという事件も起こった。こうして、1990年代のアメリカでは機関投資家と社外取締役の活動を通じたコーポレート・ガバナンス体制が整備されていった。

現在、企業のコーポレート・ガバナンスに積極的に注文を付け、指導的な地位を有している機関投資家が、カルパース(カリフォルニア州公務員退職年金基金)である。カルパースは、長期安定投資家として投資先企業を育てていくとの基本方針の下、業績に問題のある企業のインベスター・リレーションズ (IR) 部門と接触して問題点を洗い出し、経営刷新が行われていないと見られる企業名を公表するなど、コーポレート・ガバナンスの改善を推進している。

国際的な広がり

1990年代以降、アメリカだけでなく、イギリス、ドイツ、フランスなどヨーロッパ諸国、また日本などでもコーポレート・ガバナンスの問題が注目されるようになった。

そのような中、経済協力開発機構 (OECD) は、1996年の閣僚理事会での要請により、コーポレート・ガバナンスに関する経済諮問グループを設置し、国際的コーポレート・ガバナンス問題に取り組むことになった。米欧日の6名のメンバーで構成された経済諮問グループは、経営実務家による討論集会などを経て、OECDに対し「コーポレート・ガバナンス:グローバル市場における競争力向上と資本参入」と題した報告書を提出した。これを踏まえ、OECDは、1998年4月、特別プロジェクト・チームを設置して「コーポレート・ガバナンス原則」の作成に当たらせ、1999年5月閣僚理事会でこれを承認した。同原則は、政府間組織の主導によって初めて作成されたコーポレート・ガバナンスに関する原則であり、拘束力はないが、各国政府や民間部門が基準(ベンチマーク)として利用できることを期待したものである。そこでは、望ましいコーポレート・ガバナンスのモデルは唯一ではないが、望ましいコーポレート・ガバナンスに共通するのは株主の利益を最優先していることであるとした上で、(1)株主の権利の保護、(2)すべての株主の公正な取扱い、(3)利害関係者の権利の認識と、コーポレート・ガバナンスへの参加、(4)情報開示と透明性の確保、(5)取締役会の責任という五つの原則、そしてそれを具体化する勧告を示している。2004年には、社会状況の変化を受けて内容を強化した「コーポレート・ガバナンス原則改訂版」が発表された。

世界銀行とOECDは、1999年6月21日、「グローバル・コーポレート・ガバナンス・フォーラムの設立に関する申し合わせの覚書」を交わし、OECD原則を出発点として、OECD加盟国・非加盟国の政府によるコーポレート・ガバナンスの改革のために対話と協力を拡大することを確認した。

機関投資家も、国境を越えた投資の増加により、コーポレート・ガバナンス強化に向けて国際的に連携するようになった。1995年には、アメリカをはじめとする各国の機関投資家によってインターナショナル・コーポレート・ガバナンス・ネットワーク (ICGN) が組織された。そして、1999年7月、OECD原則を世界中の企業や投資家によって受け入れられる最低基準であり、共通基盤であるとしながら、更にこれを拡充したグローバル・コーポレート・ガバナンス原則を採択した。2001年7月には同ネットワークの大会が東京で行われ、日本におけるコーポレート・ガバナンスの動きにも影響を与えた。

もっとも、実際のコーポレート・ガバナンスのあり方は、各国の会社法制、企業の資本構成、長年の慣行などにより異なる。日本では、高度成長期に、日本的経営と呼ばれる独特の企業慣行が形成されており、そこではメインバンクによる日本型コーポレート・ガバナンスが行われていたと説明されるが、メインバンクによる企業監視力が落ちたことにより機能不全に陥っているとも指摘されており、日本の多くの企業はコーポレート・ガバナンスの変革への要望にさらされている(⇒日本)。

課題

アメリカでは、2001年12月にエンロン社、2002年7月にワールドコム社が相次いで倒産し、多額の粉飾決算が判明したことで、アメリカの資本市場に対する信頼が崩れ、会計、監査及びコーポレート・ガバナンスに対する不信感が高まった。これを受けて、会計、監査、ガバナンスの三つの分野にわたる改革として、2002年7月、サーベンス・オクスリー法(SOX法)が制定された。日本でも、2004年10月に発覚した西武鉄道の「株主の状況」不実記載問題や、それに続くカネボウ(2005年9月)、ライブドア(2006年1月)の有価証券報告書虚偽記載問題を受けて、2006年6月に日本版SOX法とも言われる金融商品取引法が成立した。このように、現在もコーポレート・ガバナンスの強化への要求は強まっている。

コーポレート・ガバナンスの目的

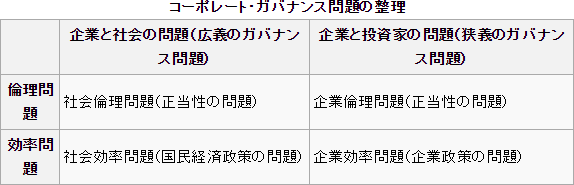

菊澤 (2004) は、コーポレート・ガバナンスをめぐる議論を、(1)倫理に関わる問題と捉えるか、効率性に関わる問題と捉えるか、(2)広く社会全体(多様なステークホルダー)に関わる問題と捉えるか、株主や債権者といった投資家と企業との関係として捉えるかによって分類し、次のように整理する。

各国で1960年代から問われ始めたのは、公害等の社会倫理問題であったが、次第に、コーポレート・ガバナンス問題として問われる問題は、企業倫理問題(企業不祥事の防止)、そして企業効率問題(企業価値・業績の向上)、あるいは両者の複合問題へと移ってきたと指摘されている。

コーポレート・ガバナンスの必要性について、経済学のプリンシパル=エージェント理論(エージェンシー理論)は、次のように説明している。すなわち、株式会社においては、所有と経営が分離しており、株主は直接経営を行わず、経営者に経営を委任している。このような依頼人(プリンシパル)と代理人(エージェント)の関係においては、両者の利害が必ずしも一致しないこと(利害の不一致)、両者の持っている情報が同じではないこと(情報の非対称性)から、代理人が依頼人の利益を無視して自己の利益を追求するというモラル・ハザードが発生する可能性がある。例えば、経営者は、経営者としての名声を追求して、贅沢なオフィスを設けたり、不必要に多くの従業員を雇用したり、部下にポストを与えるために非効率的な事業に投資したりする可能性がある。そこで、このような問題を解決するために、依頼人である株主の利益が守られるよう、代理人である経営者を監視、規律するための制度として、コーポレート・ガバナンスが必要となる。

もっとも、このようなプリンシパル=エージェント関係は、経営者と株主との間だけでなく、経営者と債権者、従業員、顧客、取引業者等の様々なステークホルダー(利害関係者)との間にも発生するものである。したがって、コーポレート・ガバナンスは、狭い意味では、「企業と投資家(特に株主)の問題」であるが、広い意味では、これらのステークホルダー全体の利益を守るための「企業と社会の問題」と捉えることも可能である。

コーポレート・ガバナンスの方法

エージェンシー理論によれば、株主が経営者の非倫理的又は非効率的な行動を抑止するためには、株主と経営者との間の利害を一致させるか、両者の情報の非対称性を緩和する必要がある。このうち、情報の非対称性の緩和は、主に企業会計(財務会計)の課題であり、コーポレート・ガバナンスの対象は、主に株主と経営者との利害の一致に向けられる。その方法は、次のように分類される。

- 株主が何らかの制度を利用して経営者を統治する方法(モニタリング・システム)

- 組織型コーポレート・ガバナンス

- 市場型コーポレート・ガバナンス

- 経営者にインセンティブを与え、自己統治させる方法(インセンティブ・システム)

組織型コーポレート・ガバナンス

組織型コーポレート・ガバナンスは、トップ・マネジメント組織を通じたガバナンスの方法である。

株主は、株主総会で、株主の利益に沿わない経営者を解任し、新たな経営者を選任することができる。

また、取締役等の経営者は会社に対して注意義務・忠実義務を負っており、それに反して会社に損害を与えた場合には会社に対し損害賠償義務を負う。そして、株主が、会社に代わって取締役等に対して損害賠償請求をすることができる制度を、株主代表訴訟という。株主代表訴訟の脅威は、取締役等に取締役会で真剣な議論をさせるという圧力を生み出しているとされる

市場型コーポレート・ガバナンス

市場型コーポレート・ガバナンスとは、証券市場(株式市場)を通じたガバナンスである。

経営者の経営成績が悪く、利益を生まない場合には、市場で株式を売却する株主が増え、株価が下落・低迷する。株価が低迷すれば、新株発行(増資)による資金調達が困難になるとともに、株価の下落は信用の低下を意味するので、借入れによる資金調達も難しくなる。したがって、株価の下落は、経営者に対し、株主の利益に反する行動を控えさせるプレッシャーを与える。

それでも経営者が経営を改めない場合、企業買収 (M&A) の脅威がコーポレート・ガバナンスの上で大きな役割を果たす。

インセンティブの付与

経営者にインセンティブを与える制度としては、ストック・オプションがある。これは、経営者に対する報酬として、一定の価格で一定数の自社株を購入できる新株予約権を与えるというものであり、経営者が常に株価を高めるような経営を行うことを狙ったものである。

しかし、エンロン事件やワールドコム事件に見られるように、ストック・オプションは、むしろ不正な会計処理による株価維持・株価つり上げを助長しているとも指摘されている。

コーポレート・ガバナンスの主権者

コーポレート・ガバナンスの主権者は誰か(誰が企業を統治するのか)という問題は、「会社(企業)は誰のものか」という問いとも置き換えられ、日本などで多くの議論を呼んできた。

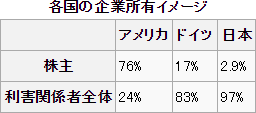

会社法上は、(1)出資者である株主が取締役の選任権を有し、最終的に事業の運営を支配していること、(2)事業の活動によって生じる利益が株主に帰属することの2点をもって、株式会社の所有者は株主であると解釈されている。しかし、現実の企業所有イメージにおいて、誰を企業の所有者・主権者として認めるかは必ずしも一様ではなく、敵対的買収などの局面で株主が取締役の選任権を実質的に行使することに対し抵抗感が持たれる場合もある。

アメリカでは、多くの人が、企業は株主のものであるというイメージを抱いている。これに対し、ドイツでは、企業は株主と従業員のものという二元的所有のイメージが強く、日本では、従業員、株主、顧客、社会全体のものという多元的なイメージが強く、その中でも特に従業員のものという考え方をする人が多いとされる。1990年代初頭に日米英仏独の経営者・管理者を対象に行われたアンケート調査においては、「企業の所有者は株主である。株主利益が最優先されるべきである」という命題と、「会社は利害関係者全体の長期的利益を増進するために存在する」という命題それぞれに対し肯定的な回答をした経営者・管理者の割合は次表のとおりであった。

日本で、従業員が会社を所有しているという独自のイメージが作り上げられてきた背景には、終身雇用・年功序列という日本型雇用慣行がある。日本の年功賃金制度の下では、従業員は若年期は生産性よりも低い賃金しか受け取れず、熟年期にその見返りとして生産性より高い賃金が支払われ、最終的には退職金という形で精算される。このような賃金後払いの仕組みにより、従業員は「見えざる出資」、すなわち自分の人的資本形成への投資を強いられている。したがって、従業員は、長く同じ会社に勤務することによって投資を回収する必要があり、従業員が会社に対して所有意識を持つに至ったのにはそれなりの必然性があると指摘されている。こうした考え方は、日本における企業買収(特に敵対的買収)への強いアレルギーにもつながっており、王子製紙の北越製紙に対する敵対的買収の不成立を受けて行われた経営者に対するアンケートでは、「日本の文化になじまない」という理由で日本で敵対的買収が定着しないとした回答が多かった。

このような企業イメージに対応して、1990年代後半から日本で主張され始めたのが、コア従業員主権論であった。これは、会社は「コア従業員」、すなわち長期的に会社にコミットする従業員(従業員の中から選出される経営者を含み、パートや派遣社員は含まない)のものであるという考え方である。その理由として、(1)コア従業員の方が株主よりも企業競争力への貢献度が高く、かつ希少性も高い(会社特殊的な技術・知識を有しており、代替性が低い)、(2)コア従業員の方が会社へのコミットメントが強く、かつ長い(資源を長期にわたって提供し続ける意図を持っている)、(3)コア従業員は賞与への業績の反映というリスク、そして産による解雇という重いリスクを負担しているのに対し、株主のリスクは分散投資により軽減することができる、という3点を指摘する。

これに対し、株主主権論からは、(1)付加価値の形成に最も貢献している者が会社の監視に当たることが適切とは限らない――従業員を球団の選手に例えれば、選手に監督(経営者)を選ばせると、選手はその監督の下で優勝できる可能性よりも「その監督が自分を使ってくれるか」を優先するインセンティブが働くため、外部からそれを監視する必要がある――、(2)(a)短期的にしか株式を保有しない株主であっても、長期的な利益・株価を予想して株式を売買している、(b)また従業員の会社へのコミットメントが強いことは、むしろ過大なマーケット・シェアの拡大や多角化によるポスト増を求める方向に働き、一方で雇用確保のため不採算部門からの撤退を難しくし、企業変革を遅らせる、(3)(a)実際には従業員は付加価値から最初に分配を受けており、従業員と債権者に分配した後に残らなければ株主は分配を受けることができない、(b)解雇というリスクについては、解雇による生涯賃金の減少分を補填するような割り増し退職金制度を設けることにより、従業員の技術習得意欲を維持することが可能であり、また国全体の雇用を守るのは政府の役割である、などと反論されている。

もっとも、「会社は誰のものか」という極端な議論は誤解を生みやすいと指摘されている。株主主権論の立場からも、従業員に対して正当な報酬を支払わなければ、働く意欲が低下し、生み出される付加価値も減少することから、コア従業員の持つ会社特殊的人的資本の貢献を適正に評価し、付加価値を分配することが必要であるとされており、株主だけが会社の成果を丸取りすることを主張するものではないと考えられている。

各国のコーポレート・ガバナンス

アメリカ合衆国

アメリカの企業においては、株主総会によって選任された取締役会 (board of directors) がガバナンスの役割を担うのに対し、CEO(最高経営責任者)などの執行役員 (officer) が業務執行を行い、監督と執行が分離されている。ただし、カルパースはCEOと取締役会会長を分離することが望ましいとしているものの、実際にはCEOと取締役会の会長を同一人物が兼任する大企業が多い。

取締役会には、通常、それぞれ数名の取締役から成る指名委員会、報酬委員会、経営委員会、監査委員会などの各種委員会が設置され、計画業務や監査業務はそれらの委員会に委任される。

ニューヨーク証券取引所 (NYSE) は、上場会社に対し、取締役の過半数が独立取締役であること、取締役候補者選考及びコーポレート・ガバナンス委員会、報酬委員会、監査委員会の構成員が全員独立取締役であることを求めている。CEOを除くすべての取締役が独立取締役である企業も多い。

イギリス

イギリスでは、1990年代初頭からコーポレート・ガバナンスに関心が集まるようになった。経営者が従業員年金基金を流用したマックスウェル事件など、巨額の不正経理事件が発覚したことにより、一般投資家からの不信が高まった。これを受けて、シティの指導者らは、3回にわたって委員会を設置し、コーポレート・ガバナンスのあり方について議論を行った。その最初の委員会が、エイドリアン・キャドバリー卿を委員長とする「コーポレート・ガバナンスの金融的な諸側面に関する委員会」(キャドバリー委員会)であり、ロンドン証券取引所、イギリス産業連盟、イングランド銀行、イギリス取締役協会などの団体の支援によって設けられた。同委員会が1992年に公表した報告書は、取締役会の会長とCEOの兼務は望ましくないこと、取締役会の下部に監査・報酬・指名に関して実効性のある委員会を設置する必要があることなどを提言するものであった。

その後、1995年にグリーンブリー報告書、1998年にハンペル報告書・統合規範等が提出され、コーポレート・ガバナンスの原則が示された。ロンドン証券取引所 (LSE) は、これらの報告書を受けて、上場会社が尊重すべき最適な慣行規範(最善慣行規則)を定め、上場会社に対し、同規範に従っているか、従っていないとすればその理由は何かを各年の年次事業報告書で開示することを求めている。もっとも、これは罰則規定のない自主規制ルールである。

イギリスでは、アメリカと同様、取締役会がCEOを選び、業務執行の監視を行うなど、コーポレート・ガバナンスの中心的機能を果たしており、一括してアングロ・サクソン型コーポレート・ガバナンスと呼ばれる。ただし、いくつかの点でアメリカと異なる。イギリスの企業では、現在、取締役会の会長とCEOを別の人物が担うのが一般的になっている。他方、取締役会の構成は社内出身者が過半数を占めている場合が多い。機関投資家は、経営者と水面下で意見を交換し、表立って経営者と対立する行動をとることは少ない。その代わり、年金基金の運用担当者に委任状行使についての助言を行う年金基金協会 (NAPF) や、企業の社外取締役採用を推進・支援するPRO NEDなどの団体が、コーポレート・ガバナンスの上で大きな役割を果たしている。

ドイツ

ドイツ型コーポレート・ガバナンス

ドイツの株式会社 (AG) では、法律により、取締役会 (Verwaltungsrat) がとその下のの二層に分化している(英語ではこの制度を two board system という)。また、株式合資会社 (KGaA) 及び従業員数が500人を超える有限会社 (GmbH) では取締役会や執行役会は設置しないが、法律により、監査役会を設置する。監査役会は、経営の最高意思決定機関であり、経営の監督を行うとともに、執行役を任命する。執行役は、監査役会の定めた基本戦略・計画に従い、業務を執行する。両役員を兼任することはできない。そして、共同決定法 (Mitbestimmungsgesetz) により、従業員が2000人を超える大企業では、監査役の半分を株主が、残り半分を従業員(労働者)が選出することとなっている。

ドイツのコーポレート・ガバナンスにおいて実際上大きな影響力を持っているのが、銀行である。ドイツの企業の資本構成は、従来間接金融に依存する割合が高く。株式の保有比率について見れば、大企業の比率が高く持合構造を形成する一方、年金基金の持株比率は極めて低い。銀行自体の持株比率は約10%で低いものの、銀行が(1)預金・貸出業務、(2)有価証券の引受・売却業務、(3)有価証券の寄託業務を行うというユニバーサル・バンク制度があり、銀行を通して株式を購入した非金融企業は、そのまま銀行に株式の議決権を寄託することが多い。そのため、銀行は、大債権者として、かつ50%~55%の議決権を行使する株主として、企業に対し大きな影響力を及ぼしてきた。特にドイツ銀行、ドレスナー銀行、コメルツ銀行という3大ユニバーサル・バンクは支配的地位を有し、株主選出の監査役、特に監査役会会長を送り込んで経営の監視に当たってきた。また、更には執行役会、特に執行役会会長の人事についてもユニバーサル・バンクが掌握してきた。

しかし、1990年の東西ドイツ統一後、経済が混迷し、多数の企業不祥事が発覚した。ドイツ最大の鉱山金属会社メタルゲゼルシャフト社の投機的投資による巨額損失、クレックナー・フンボルト・ドイツ社の巨額粉飾決算、ドイツ最大の不動産会社シュナイダー社の不正な投機による破綻、マンネスマンの背任事件などが発生した。こうした事件を機に、ユニバーサル・バンクのガバナンス能力に疑問が投げかけられることとなった。例えば、ユニバーサル・バンクから派遣されている監査役は10社以上の監査役を兼任していることが多いこと、監査役会は年2回しか開催されない場合が多いこと、監査役会は執行役会の提供する情報に依存していることなどが指摘された。さらに、ドイツ企業も資金を求めてアメリカの株式市場に上場するようになり、自己資本比率が高まるとともに、アメリカ型の会計制度や情報公開が求められるようになっている。

コーポレート・ガバナンス改革

このような中、コーポレート・ガバナンスの改革が図られるようになった。1998年4月、「企業のコントロールと透明性に対する法律」(KonTraG) が施行され、次のような改革が行われた。

- 執行役会は、監査役会に対し経営計画、財務計画、人事計画を定期的に報告すること

- 監査役の兼任を10社までとし、監査役会会長の兼任は5社までとすること。監査役候補者は兼任状況を公開し、株主総会に報告すること

- 監査役会を年4回以上開催することを義務づけること

- ストック・オプション制度を認め、そのために自社株購入を認めること

- 金融機関に対し、株式保有状況と監査役会構成員を開示することを義務づけること

また、2000年5月にゲアハルト・シュレーダー首相が設置した「コーポレート・ガバナンス、企業経営、企業管理、株式法の現代化委員会」は、2001年7月、答申を提出し、次のような内容の自主的コーポレート・ガバナンス規範を策定することを求めるとともに、情報開示・会計報告制度の改革を提言した。

- 執行役会の監査役会に対する報告義務の範囲を連結対象企業の経営まで拡大すること

- 監査役会による監査範囲を子会社・連結対象企業まで広げること

- 監査役の兼任を5社までとすること

これを受けてドイツ司法省が設置した「コーポレート・ガバナンス規範策定委員会」は、2002年、「ドイツ・コーポレート・ガバナンス規範」(Deutscher Corporate Governance Kodex) を答申し、次のような勧告と推奨を行った。

- 執行役会は定期的に戦略の現状を監査役会に報告すること

- 執行役会は、経営上の重要事項の決定については、予め監査役会の同意を得ること

- 執行役会の報酬は監査役会が定め、執行役員の報酬としてストック・オプションを利用すること

- 執行役会は、重要な事項をインターネットなどを利用して速やかに株主に開示すること

- 開示すべき連結決算は、すべて国際会計基準に従って作成すること

日本

もともと日本の企業経営においては企業が株を証券市場に上場して株式会社化する行為はあくまで経営者側における長期資金の調達の手段と捉えられており、関連会社や取引先や銀行に公開する株を持ち合いさせ会社が乗っ取られないように予防策がとられるので株式を公開することによって経営権が株主に移るなどということはありえないだけでなく株主が会社の真の所有者などというのはあくまでも建前にすぎない。企業統治においてもっとも重要とされる株主の権利を代表する取締役会と経営側の分断と二元化は日本式経営においては運営上は実際は一元化されていることが多い。取締役会の(取締役会)会長、社長(取締役)、専務(取締役)、常務(取締役)などはあくまでも企業の役職においての出世の一環とされており部長レベルの役職との区切りがないに等しい。アングロサクソン系の企業統治においては株主の権利の代弁者として重要な位置をしめる社外取締役は機関投資家などの意見を汲んで会社の部外者が選ばれることが多いが、日本においては社外取締役が存在しないあるいは、同一グループの関係者(メイン銀行や系列会社など)から選ばれるため明確に株主の意見を代弁することが職務とされる取締役が最初から存在しないことが多い。また株主の権利を代表して会社の財務諸表の正確さを保障する役割を負う監査役も社内監査、社外監査ともに経営陣が選出し報酬を払うだけでなく日本の会計基準があいまいであることもあいまって多くの場合は会社の内情を反映していない場合が多くバプル崩壊後に多くの会社が巨額の損失を隠蔽したまま突然倒産するということが多く起こった。

日本は、1960年代から1970年代にかけて高度経済成長を達成した。そこで行われていた経営手法は、欧米先進国の経営手法と大きく異なっており、日本的経営として注目された。その柱は、次の4点にまとめることができる。

- 株式持ち合い、メインバンク制、企業グループの形成という相互依存的な企業関係

- 終身雇用、年功序列、企業別労働組合という日本的雇用慣行

- 官僚統制、官民協調、業界団体内調整による競争排除的市場

- 緩い企業会計原則と、限られた企業情報公開

このような日本的経営の下では、持ち合いの企業は互いに相手企業の経営に介入しない協調的・安定的な「物言わぬ株主」となり、株主総会は総会屋に対処するだけの形骸化したものになっていた。また、取締役会も実質的に社長によって選ばれた社内役員で構成され、経営を監督・批判する立場になかった。その代わり、融資額第1位の貸し手銀行であり、かつ主要な安定株主でもあるメインバンクが、企業に役員を派遣するなど密接な人的関係を結び、企業を監視する役割を担っていたといわれる。銀行は、企業に対する融資に当たって、企業の健全性、投資の収益性の審査に多くの力を注ぎ、企業の健全な発展に寄与した。また、メインバンクは、平時は経営への直接的な干渉や株式の売却を行うことはないが、企業が経営不振に陥った場合には、企業の取引決済口座を自行に集中させてキャッシュフローを監視したり、投資計画に注文を付けたりし、更に危機的な状況になれば、緊急融資、債権放棄、人的支援など、あらゆる形で企業の再建・救済に努めた。このようなメインバンクによる企業の監視が、日本型コーポレート・ガバナンス・システムであると考えられていた。また、グループ内の有力企業の実力者によるグループ内企業に対する監視、仲間内である従業員や労働組合による経営者への監視、官による規制と業界団体による「民民規制」なども、一種のコーポレート・ガバナンスの役割を果たしていたとされる。

しかし、1980年代から特に1990年代にかけて、金融界における規制緩和の動き、世界経済のグローバル化、IT革命の進行など、日本企業の経営を取り巻く環境は大きく変化した。そのような中、企業グループの解体・希薄化、持ち合いの解消が進んだ。また、銀行には法人・個人から潤沢な預金が流入する一方、企業の資金需要は縮小したため、銀行は企業に付随的サービスを売り込む弱い立場に立つことになり、企業を監視する強い力を持たなくなった。さらに、行政当局も金融業界における護送船団方式に象徴される保護的な競争制限を続けるとともに、OBの天下りを受け入れる企業と癒着したことにより、企業に対して強い措置を講じることができず、企業の競争力が育たなくなる結果となった。緩い企業会計原則と限られた情報公開は、長期的・柔軟な経営を可能にする反面、経営の失敗を覆い隠すことを許し、粉飾決算の温床ともなった。

こうした日本的経営の行き詰まりが顕在化したのが、バブル経済が崩壊した後の1990年代であった。主要な銀行がバブル経済時代に不当な融資を行っていたことが判明し、これが大量の不良債権の原因となり、その処理のために公的資金の注入が行われた。また、ほとんどの企業が総会屋への利益供与を行っていたことが判明した。さらに、不正配当、不正経理、粉飾決算も多数発覚した。このような企業不祥事の多発を受けて、1990年代、不祥事の発生を防ぐには誰がどのように企業を統治すべきかという観点から、コーポレート・ガバナンスという概念がクローズアップされるようになった。

それと同時に、バブル経済崩壊後、日本経済は失われた10年と呼ばれる長期の停滞から抜け出すことができなくなったことから、企業の効率性・収益性を高めるためにどうすればよいかという観点からも、コーポレート・ガバナンスが注目されることになった。

1994年、NGOである日本コーポレート・ガバナンス・フォーラムが発足し、1998年5月、「コーポレート・ガバナンス原則――新しい日本型企業統治を考える(最終報告)」を発表した。この最終報告は、取締役会の改革(社外取締役の導入、取締役会と執行役員会の分離など)、ディスクロージャー(情報開示)の拡充など、日本企業のガバナンスについての提言を行った。これと前後して、ソニーをはじめとして執行役員制の導入など取締役会の改革を行う企業も相次いだ。これについては、実質的な経営体制は変化していない場合が多く、社外取締役の導入も進んでいないとして、日本のコーポレート・ガバナンスの遅れを指摘する意見もある。一方、持ち合い解消が進むと同時に、カルパースのような公的年金基金が、割安となった日本企業の株式を取得するようになった。こうした外国人株主は、株主重視経営や、上記ガバナンス原則に沿った改革を求めていることから、日本企業は否応なく投資家を意識したコーポレート・ガバナンスの改革を迫られている。

会社法のガバナンス規整

2005年(平成17年)、従来の商法会社編等を統合した会社法(平成17年7月26日法律第86号)が制定・公布され、2006年5月1日に施行された。そこでは、(1)すべての大会社に対し、内部統制システムの一環である業務の適正を確保するための体制の構築の基本方針を決定することを義務づけること、(2)株主総会における取締役の解任決議要件を特別決議から普通決議に緩和すること、(3)主に中小企業で利用されることを想定した会計参与制度の新設など、コーポレート・ガバナンス確保のための措置が講じられている。

新会社法の下では、株式会社は、トップ・マネジメント組織のあり方として、(1)従来型の取締役会設置会社、(2)委員会設置会社、(3)非取締役会設置会社の3種類の構成を選択することができる。

- 従来型の取締役会設置会社

- 取締役会が経営上の意思決定を行い、取締役会から選ばれた代表取締役が業務の執行を行うとともに、対外的に会社を代表する形態である。日常的な業務執行は、代表取締役に委ねられることが多い。

- 原則として、会計監査と業務監査を行う機関として監査役が置かれる(会社法327条2項)。コーポレート・ガバナンス強化の要求を受けて、度々の商法改正で監査役の独立性の強化が図られてきた。しかし、実際には監査役は社内出身者の中から、経営者によって選ばれているため、経営者を監視する力を持っておらず、コーポレート・ガバナンスへの寄与は限られていると指摘されている。

- 委員会設置会社

- アメリカ型のトップマネジメント組織にならい、指名委員会、監査委員会、報酬委員会を置くとともに、監督と執行を分離した形態である。取締役会の権限は、基本事項の決定、委員会メンバーの選定・監督、執行役の選任・監督などに限定され、執行役が業務を執行し、代表執行役が対外的に会社を代表する。業務の意思決定も、大幅に執行役に委ねられる。2008年(平成20年)12月現在、約110社存在する。

- 非取締役会設置会社

- 旧有限会社の機関設計をおおむね引き継いだ形態であり、各取締役が業務を執行するとともに(2人以上いる場合は過半数で業務を決定する)、各取締役が対外的に会社を代表する(ただし代表取締役を定めることができる)。

ガバナンスに関する企業情報開示制度

2003年(平成15年)の内閣府令(企業内容等の開示に関する内閣府令)改正により、有価証券届出書・有価証券報告書の「企業情報:提出会社の状況」の中に「コーポレート・ガバナンスの状況」という項目が設けられ、提出会社がコーポレート・ガバナンスに関する取組みを開示することができるようになった。

東京証券取引所は、2004年(平成16年)3月、コーポレート・ガバナンスの充実には上場会社の自発的な取組みと株主・投資者の評価が一体となって行われることが必要であるとして、そのために共通する認識の基盤を提供することを目的として、OECDコーポレート・ガバナンス原則の構成に準拠しながら、「上場会社コーポレート・ガバナンス原則」を策定した。また、同取引所は2003年3月31日終了の事業年度から上場会社に対し、決算短信に「コーポレート・ガバナンスに関する基本的な考え方及びその施策の実施状況」を記載することを求めていたが、2006年(平成18年)3月、決算短信から切り離して「」の開示を求めることとなった。

また、経済産業省に設置された「企業行動の開示・評価に関する研究会」は、2005年(平成17年)8月31日、企業がコーポレート・ガバナンス及びリスク管理・内部統制の構築・開示に際して参考にすべき指針として、中間報告書である「コーポレートガバナンス及びリスク管理・内部統制に関する開示・評価の枠組について-構築及び開示のための指針-」を公表した。

2006年(平成18年)、証券取引法等の一部を改正する法律(平成18年6月14日法律第65号)が制定・公布され、2007年9月30日に改正法の本体が施行されたことにより、証券取引法は金融商品取引法へと題名を変えた。金融商品取引法は、財務報告に係る内部統制に関して内部統制報告書の提出を義務づけるなど、ディスクロージャーを拡充した。金融商品取引法の下での内部統制報告制度は、会社法のコーポレート・ガバナンス規整としての内部統制と相互に関連し、影響を及ぼし合うものであると考えられている。

- コンプライアンス

- 情報流通プラットフォーム対処法

- ソーシャルメディアポリシー

- ネチケット

- フェイクニュース

- チェーンメール

- ヘイトスピーチ

- エコーチェンバー

- フィルターバブル

- デジタルタトゥー

- ファクトチェック

- 倫理的・法的・社会的な課題

- コーポレートガバナンス

- 公益通報者保護法

- 内部統制報告制度

- 情報公開法

- 廃棄物処理法

- リサイクル法

- GX推進法

このページのWikipediaよりの記事は、ウィキペディアの「コーポレート・ガバナンス」(改訂履歴)の記事を複製、再配布したものにあたり、このページ内の該当部分はクリエイティブ・コモンズ 表示 - 継承 3.0 非移植 ライセンスの下 に提供されています。