ITパスポート試験 用語辞典

- 別名:

- バランスシート(B/S)

- 分野:

- ストラテジ系 » 企業活動 » 会計・財務

- 出題歴:

- 22年春期問10

- 重要度:

- ★★★

(Wikipedia 貸借対照表より)

貸借対照表(たいしゃくたいしょうひょう)とは、財務諸表の一つ。バランスシート(Balance sheet、略称B/S)とも呼ばれる。

概要

貸借対照表は、企業のある一定時点における資産、負債、純資産の状態を表すために複式簿記と呼ばれる手法により損益計算書などと同時に作成され、その企業の株主、債権者その他利害関係者に経営状態に関する情報を提供する。また、株式会社では官報、新聞、あるいはインターネット上での決算公告が義務付けられており、損益計算書とともに公告される。一般的に、開業時、決算時、清算時に作成されるほか、月次で作成されることもある。決算前に、中間貸借対照表を作成する場合もある。

バランスシート(balance sheet)という英語は、Bilanz(独)、bilan(仏)、bilancio(伊)などヨーロッパ各国語と同様に、ラテン語で天秤を意味する libra bilanx を語源としている。これは、貸借対照表が左右に分かれていて、左側の「借方(debit)」と右側の「貸方(credit)」が釣り合っているからである。

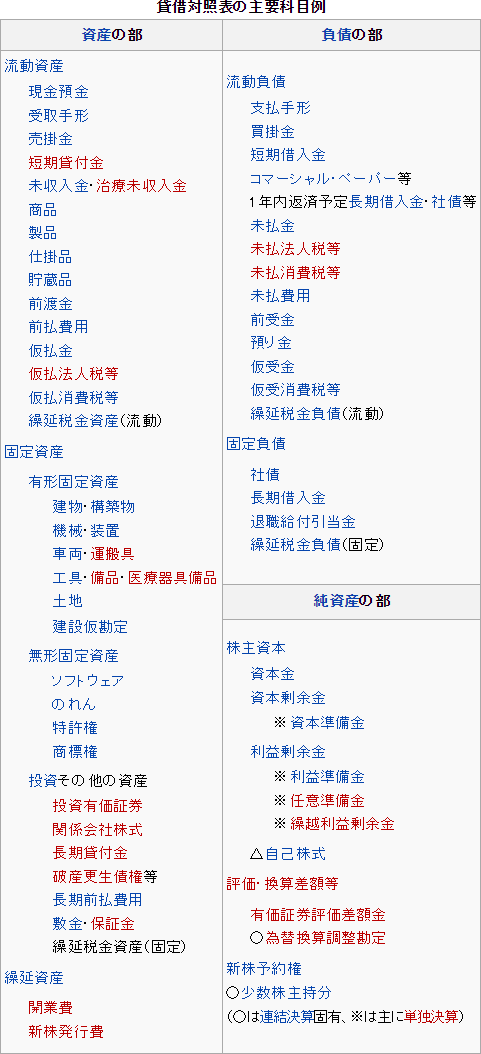

借方には「資産の部」があり、企業のある時点における資産の額が表示される。一方、貸方は、「負債の部」と「純資産の部」に分かれている。それぞれ、企業のある時点での負債の額と純資産の額とが記載される。また、純資産の部は、株主が最初に投入した資本金及び資本剰余金と、企業活動によりもたらされた利益の蓄積額から配当などで社外に流出した金額を差し引いた剰余金#用語|利益剰余金などが記載されている。

利益剰余金の期首額、年間の調整、期末額を示したものが利益剰余金計算書であり、貸借対照表に付随して作成される。

資産の部、負債の部は一般的に、流動性の高いものから低いものへと記載される。これを流動性配列法という。ただし、電力会社等、有形固定資産の額が多い場合など、特別の会計規則が設けられている会社については、固定性配列法が適用される。

借方金額の総計と貸方金額の総計とは等しい。したがって、例えば借方から貸方を見れば、総資産の資金源泉が他人資本(負債)なのか自己資本(純資産)なのかがわかる。

株式会社は、定時株主総会の終結後遅滞なく、貸借対照表を公告しなければならない(会社法440条)。

現行の決算公告においては、 資産-負債=純資産 という関係にある。

主要科目例

貸借対照表と経営指標

- 流動比率=流動資産÷流動負債×100 → 企業の短期支払能力(200%以上が妥当)

- 当座比率=当座資産÷流動負債×100 → 即座支払能力(100%以上が妥当)

- 固定比率=固定資産÷自己資本×100 → 自己資本に対する固定資産の比率(100%未満が妥当)

- 資本固定比率=自己資本÷固定資産×100 → 自己資本の固定化の比率(100%以上が妥当)

- 負債比率=負債÷自己資本×100 → 自己資本に対する負債の割合(100%未満が妥当)

- 資本負債比率=自己資本÷負債×100 → 自己資本に対して負債が適当かを判断(100%以上が妥当)

- 自己資本利益率=純利益÷自己資本×100 → この比率が高い程、収益力が大

- 自己資本比率=自己資本÷総資本×100

このページのWikipediaよりの記事は、ウィキペディアの「貸借対照表」(改訂履歴)の記事を複製、再配布したものにあたり、このページ内の該当部分はクリエイティブ・コモンズ 表示 - 継承 3.0 非移植 ライセンスの下 に提供されています。